电子产业链转移东南亚之一 越南

越南经济表现出高成长性,

跻身全球前15大电子产品出口国之列

据越南统计总局、计划投资部、工业贸易部等近日发布的最新数据,越南2022年一季度出口总额为885.8亿美元,同比上升12.9%。手机及零部件、电子产品、电脑及零部件的出口金额和数量有所扩大,出口额超过273亿美元,相当于其2021年半年的销售额。

1986年,越南国家领导人阮文灵拉开了“革新开放”的序幕。“革新开放”的核心有两个:一个是私有化改革,另一个是开放市场。越南通过了灵活的外商投资法案,给予外资自由的投资环境。

2008年,金融危机席卷全球后,全球制造业订单都受到了影响。由于越南港口众多,交通便捷,劳动力、土地成本低,越南成为了制造业资本的好去处。如,三星在越南耗资6.7亿美元建造了首个手机制造厂,目前三星在越南拥有其最大的海外生产工厂,该工厂生产了三星品牌一半以上的手机。

2022年上半年,越南的手机及零件、电脑电子产品出口额均超过100亿美元,印有“Made in Vietnam”标识的电子产品已经越来越多地流向全球市场。

实际上,将电子制造产业链转移到越南的不仅是欧美企业,还包括中国本土企业,中国部分出口订单向越南等东南亚国家转移的趋势已经存在多年,尤其是电子产品的组装环节。比如,随着中国手机品牌在越南市场的份额不断扩大,一些手机厂家也将产业链布局于越南,以更贴近消费市场。

根据最新的数据显示,越南电子产业目前占整个工业行业的17.8%,使越南跻身全球前15大电子产品出口国之列。

全球产业分析公司曾预测,从2020年至2026年,预计越南电子制造服务(EMS)市场年复合增长率为5%。根据越南统计局的数据,2020年10月,越南消费电子领域产量达3.696亿件,创有史以来新高。其次是电子元零配件,分别为3.257亿件。而到2022年,电子行业出口额达逾1140亿美元,较2021年增长约6%,占全国出口总额的30%以上。

越南高速的电子工业发展,得益于国内外因素共同作用的结果,最重要的是其低劳动力成本、税收激励政策、有利的全球贸易条件和与其他国家之间的自由贸易协定(FTA)。

如今,越南不断完善投资经营政策,参与双边和多边自由贸易协定,增加外国直接投资资本和扩大地理位置优势,不断吸引越南外资电子企业扩大其规模。

随着越南制造业在电子和汽车领域呈指数级的增长,加上国内和出口需求量不断增加,越南电子产业不止于满足单纯的电子组装环节,不止于提供科技价值含量低的简单产品。

越南建厂相关案例

目前,苹果在越南14个省市有31家合作制造商。除了三星、英特尔、LG 等传统大厂之外,富士康、立讯精密、温斯顿、和硕、歌尔等也纷纷在越南设立工厂。中国台湾仁宝(越南)有限责任公司投资5亿美元在越南永福建立笔记本电脑工厂,歌尔在北宁开展了价值3.06 亿美元的项目。

以越南电子制造业奠定基础的第一代外国投资者三星公司为例,2022年三星以在越南拥有近70%的手机市场份额成为越南最大的外国直接投资公司之一。到2022年,三星已在越南建成一个价值2.2亿美元的研发中心,计划于2023年中期在越南生产芯片,扩大在越南的零部件生产工作。

越南长期深耕消费电子领域,其生产链相对完善,为半导体的发展打下基础。2006年,英特尔在越南胡志明市的高科技园区投资建厂,成为越南进军封装领域的重要一步,目前该封装测试工厂已累计生产超过30亿颗芯片。2023年10月,安靠科技(Amkor Technology)在越南北宁省Yen Phong II-C工业园举行半导体工厂落成典礼。该工厂规划总投资达16亿美元,是越南最大的半导体工厂,也是Amkor在全球最大的半导体工厂。

2021年4月,光弘科技联合华勤技术和领益智造共同投资的光弘科技越南责任有限公司在越南安平工业区设厂,目前除与华为、小米、荣耀的合作力度外,也正在往汽车电子和新能源领域扩张。

环旭电子越南厂地处越南海防,2023年是全年生产的第二个年度,当前生产的产品以智能穿戴产品SiP模组为主。公司根据越南厂目前的劳动力成本等因素综合评估,已经开始把在国内开发出来的自动化平台导入到越南海防厂。目前,其产品良率已经非常接近上海厂的水准。

2022年,作为全球领先的半导体和电子制造业集成化智慧工厂的软硬件和服务解决方案供应商,ASMPT 在河内开设了新的办事处。这是业界在越南的首个客户支持中心,该中心将为半导体和 SMT 的销售、服务、应用和培训设施提供完整的客户支持。

2023年上半年,作为苹果最大的供应代工厂的富士康发布公告,表示以14800亿越南盾(约4.5亿元人民币)在越南北江省光州工业区购得土地。根据苹果的供应链信息,此次越南扩建工厂后,其产能将主要覆盖苹果MacBook、iPhone以及iPad的供应。

据统计,越南共有335个工业园区,总面积达10万公顷,并不断扩大更多工业园区以满足外国投资者日益增长的需求。越南外商投资企业协会 (VAFIE) 的数据显示,外商直接投资在总资本流入中的占比最高,从 2019 年的 44% 增长到 2022 年的 51.34%,并在 2021 年下滑至 48.9%。越南的新注册资本也逐年增加,每个项目的平均金额从 2019 年的 430 万美元上升到 2020 年的 580 万美元和 2021 年的 880 万美元。

越南员工在英特尔工厂工作。图源:IPV

近期的越南“电力危机”

用电量从侧面反映工业生产活跃度和企业运行状态。随着经济快速发展,越南电力供需矛盾日益突出。

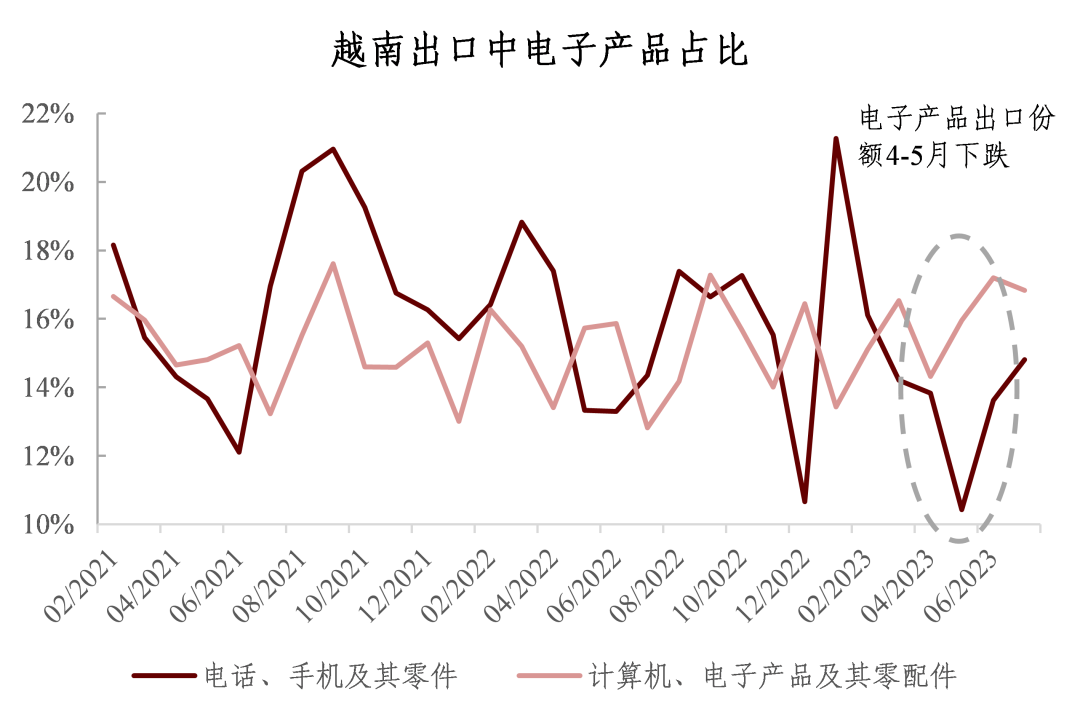

今年5月中旬至6月末,河内的南慈廉郡、青春郡、龙边郡和河东郡等地出现了持续6到8个小时的突然停电,北部工业重镇北宁省、北江省也频遭断电,最长达26小时。根据越南工贸部电力监管局局长陈越和介绍,2023年5—6月越南每月用电量约为25~26TWh,实际发电量(包含进口电量)仅为24~25TWh,电量缺口在1~1.2TWh之间(见下图)。

图:越南电量缺口1~1.2TWh

资料来源:EVN,CEIC,中金研究院

三星、富士康、佳能、立讯等企业均遭遇断电风波,频繁断电引来越南国内和国外投资者的不满。根据世界银行初步测算,5—6月的电力短缺造成了14亿美元的损失(占2022年越南GDP的0.3%)。越南北部工业区的产业聚集以电子和机械设备制造业为主,叠加限电和全球需求疲软影响,也给越南今年持续低迷的出口增加了压力(见下图)。

图:5—6月电子元件生产指数下降

资料来源:CEIC,中金研究院

图:越南电子产品出口受到影响

资料来源:CEIC,中金研究院

2022年越南的物流概况

据越南统计总局称,2022年前三季度越南货物运输总量达到15亿吨,比2021年同期增长24.4%;货物周转量3181.2亿吨,同比增长31%。从物流角度反映该地区工农业生产以及经济整体运行状态有所增长。

越南国内货运仍占主要比重(98%),国外运输仅占很小一部分(2%)。2022年前三季度,越南国内运输量为14.6亿吨,比2021年同期增长24.3%,国内货物周转量1930亿吨,比2021年同期增长48%;海外货运量达3238万吨,较2021年同期增长29.1%;国际货运周转量预计为1251.2亿吨,比2021年同期增长11.2%。运输方式上,公路和内河运输占比超90%,各种方式的货运量与2021年同期相比均有所增长。其中,海运增长最多,增长27.5%,其次是内河航运,增长26.3%,公路增长23.8%,航空增长8.9%,铁路增长6.6%。公路仍然是最主要的运输方式,占运输货物总量的73%,其次是内陆水路,占21.73%。远远落后的是海运,占5.13%,而铁路和空运的份额仍然很低,分别为0.23%和0.01%。

2022年越南信贷增长率达13%左右

据越南国家银行的报告显示,2022年,全国信贷总额超过11780万亿越盾,较2021年末增长了12.87%,较2021年同期增长了13.96%。其国家银行经济产业信贷司(SBV)副司长何秋江表示,关于信贷结构方面,资金集中在生产经营领域上。贷款发放量指贷款总额或新增贷款规模,这反映出生产经营活动对资金的需求正急剧增长,经济复苏的信号也更加清晰。

看清产业链向越南转移的机会

从国际产业迁移的规律来看,随着中国各类产业转型升级,某些特定环节“外溢”是必然的。越南制造在某些行业或者某些产品取代中国制造将会成为趋势。越南当前能够为消费移动终端设备企业加工产品,正是因为其从中国获取了大量的加工零部件。

与邻共富、构建人类命运共同体一直是中国多年来不断签订各种区域合作伙伴关系等系列贸易发展协议的初衷,也是“一带一路”战略的目的所在。

目前,全球产业链正在出现区域化、收缩化趋势,我们要善于从危机中捕捉机遇。而从中短期来看,在电子产品制造等领域,越南或许是我国产业链转移的理想之地。

原因如下:

一是:凭借劳动力、土地、税收等成本优势,越南的全球贸易参与度得以提高,这符合全球产业迁移的必然规律以外。

二是:受全球地缘政治因素影响,中美贸易摩擦背景下“人为”累加的高壁垒加剧了中国本土企业将生产基地不断向外转移,也使很多跨国企业将建厂或扩建的优先权放在了东南亚国家。

三是:越南的贸易协定和优惠的税率,在准入、关税等方面为越南的经济发展提供了便利。2020 至2025 年,越南平均进口税率将从0.8%降至0.2%,同时享受出口税率从0.6%降至0.1%。

四是:越南金融市场对外资有一定的吸引力。越南的经济增长,特别是出口贸易主要是来自于外资的拉动,通过外资驱动出口以实现经济增长。2021年,虽然受到了新冠肺炎疫情的严重影响,但越南吸收外资的速度依然较快,达到311.5亿美元,较2020年增长9.2%。2022年,随着疫情防控措施放松,越南吸引外资的速度进一步加快。

请先 登录后发表评论 ~