龙旗:手机大客户结构明显优化,成功登录沪市

龙旗以手机ODM作为业务基石,连续多年保持高水位的出货规模,逐渐爬坡至行业领先位置。AIoT业务多点开花, VR品类率先规模化出货,涉足智能手表、手环、TWS耳机等品类,并着手布局AI PC、汽车电子等新业务领域。借助“1+Y”的产品策略,深度优化手机客户结构,突破瓶颈,成功于今年3月正式挂牌上市。

至此,国内头部前三大手机原始设计制造商均已成功上市,充分显示出资本市场对于手机ODM头部企业的信心,以及ODM企业在国内智能制造产业链的示范效应。

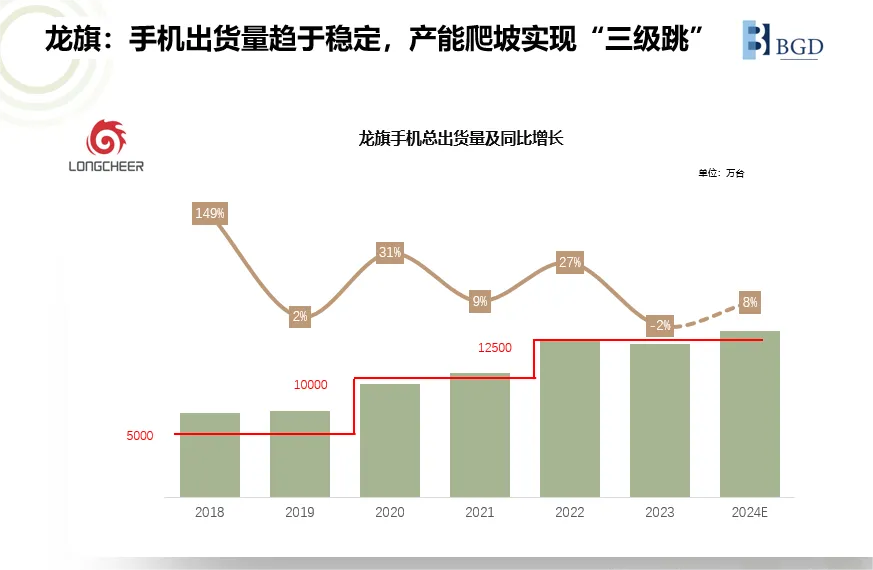

龙旗手机出货量趋于稳定,产能持续爬坡实现“三级跳”

龙旗手机ODM近年来产能持续爬坡,完成“三级跳”的大跃进。2018年突破5000万台出货规模,紧追闻泰、华勤进入第一梯队阵营;2021年破亿,2022年继续增长,突破1.25亿台。连续五年增长后,龙旗手机出货量在2023年小幅下滑,维持了近1.25亿台的出货规模,位列手机ODM出货第二位。

龙旗的小幅下滑,一方面源于全球消费电子疲软,同时期全球头部安卓手机厂商出货均出现不同比例下滑;另一方面,2023年龙旗重点优化了手机大客户结构——小米订单占比下降38%,致使以往最大的客户在龙旗整体出货占比下降至5成以下。

龙旗的小幅下滑,一方面源于全球消费电子疲软,同时期全球头部安卓手机厂商出货均出现不同比例下滑;另一方面,2023年龙旗重点优化了手机大客户结构——小米订单占比下降38%,致使以往最大的客户在龙旗整体出货占比下降至5成以下。

手机大客户结构明显优化,突破瓶颈,挂牌上市

龙旗在IPO闯关前,饱受“小米”争议。小米既是龙旗手机第一大客户,也是龙旗科技的股东之一。单一客户营收占比过高,被认为经营风险较大,是此前龙旗闯关失败的主要原因。

而近几年,龙旗明显优化和拓展了手机大客户的结构。2020年拿下OPPO委外订单;2021年导入三星、中国联通;2022年在vivo和荣耀处取得突破;至此客户结构得到明显改善。

2023年来自小米的订单出现下滑,但vivo、联想、荣耀、OPPO出货同比大幅增长,弥补了小米订单萎缩的影响;其中vivo更是在导入龙旗第二年,成为龙旗第二大客户。

连续签下大客户,分散头部客户结构,有效解决了监管机构此前对于龙旗上市的最大顾虑,最终于今年3月挂牌成功。

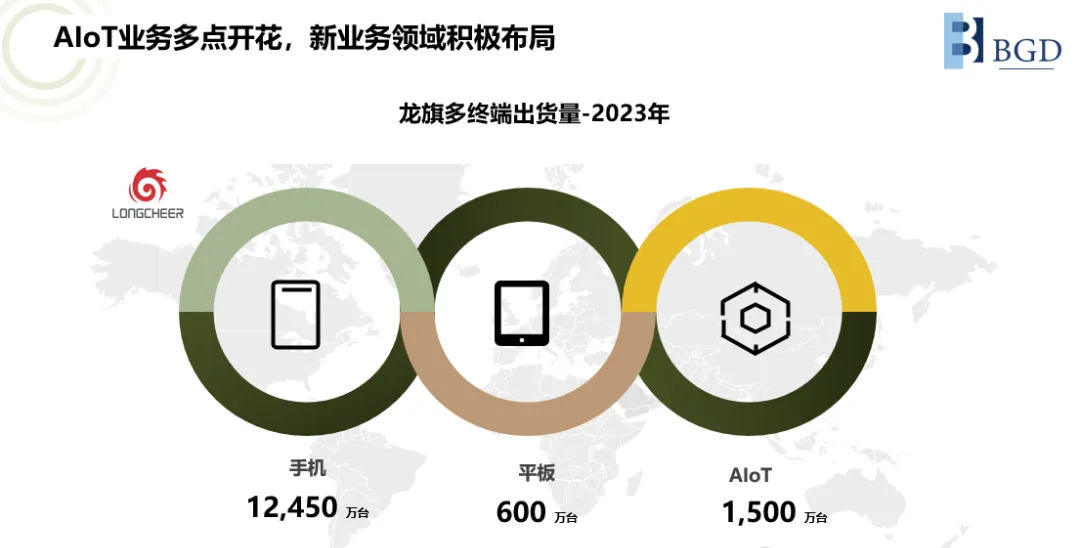

AIoT业务多点开花,新业务领域积极布局

龙旗2023年智能终端整体出货超1.45亿台,同比2022年小幅增长。以手机为基础,拓展平板电脑,智能手表、手环、TWS耳机、XR等产品。2024年龙旗除在原有品类上积极发力以外,还将导入新兴AIoT产品品类,包括AI PC, AI 汽车电子等相关产品。 尽管龙旗中断了手机连续5年出货增长的趋势,但成功登录沪市,将使龙旗有能力拓展更多业务领域。而国内头部三家手机ODM厂商全部成功上市,势必为行业的发展带来一些更加积极的信号。

尽管龙旗中断了手机连续5年出货增长的趋势,但成功登录沪市,将使龙旗有能力拓展更多业务领域。而国内头部三家手机ODM厂商全部成功上市,势必为行业的发展带来一些更加积极的信号。

请先 登录后发表评论 ~